Nutzen Sie die Finanzierung aus Abschreibungen (Lohmann-Ruchti)!

Die Finanzierung aus Abschreibungen ist eine Form der Innenfinanzierung. Die Finanzmittel kommen nicht von außen über Beteiligungen oder in Form von Krediten, sondern durch die im Unternehmen erwirtschafteten Umsatzprozesse.

Damit der Finanzierungseffekt entsteht, sind folgende Bedingungen zu beachten:

1) Die Abschreibungen müssen erwirtschaftet werden, indem sie an den Kunden weiterverrechnet werden und somit in den Umsatzerlösen enthalten sind.

2) Die Umsatzerlöse müssen liquiditätswirksam als Einzahlung dem Unternehmen zur Verfügung stehen.

Bei der Finanzierung aus Abschreibungen unterscheidet man zwischen dem Kapitalfreisetzungseffekt und dem Kapazitätserweiterungseffekt.

Kapitalfreisetzungseffekt

Der Kapitalfreisetzungseffekt beruht im Gegensatz zum Kapazitätserweiterungseffekt lediglich auf der Aufrechterhaltung einer bestimmten Kapazität. Beim Kapitalfreisetzungseffekt werden die freigesetzten Mittel nicht bis zur Ersatzbeschaffung des identischen Anlagengutes angesammelt. Diese stehen dem Unternehmen sofort für andere Investitionen oder etwaiger Tilgungen von Krediten zur Verfügung.

Kapazitätserweiterungseffekt

Beim Kapazitätserweiterungseffekt – auch Lohmann-Ruchti-Effekt genannt – werden die freigesetzten Mittel sobald als möglich wieder für das identische Objekt reinvestiert, um so die Kapazität des Unternehmens ohne Aufnahme neuer Mittel zu erweitern.

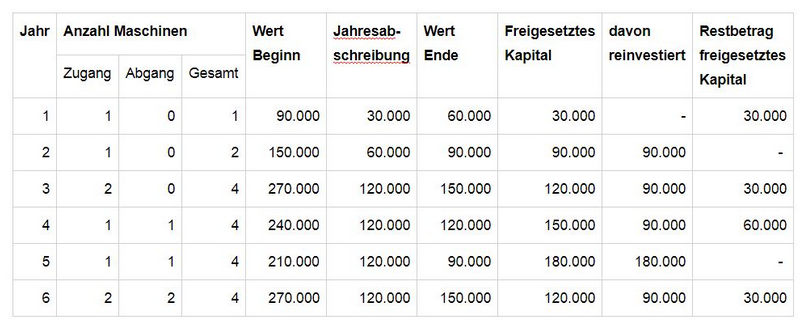

Beispiel:

Ein Unternehmen möchte in den Jahren 1, 2 und 3 je eine Maschine ankaufen. Anschaffungswert der Maschine beträgt EUR 90.000,– (ohne Berücksichtigung von Preissteigerungen). Die Nutzungsdauer beläuft sich auf 3 Jahre.

Die Kapazität soll in den nächsten Jahren gesteigert werden. Zusätzliche Maschinen sollen lediglich durch Finanzierung aus Abschreibungen erfolgen.

Im ersten Jahr wird eine Abschreibung in Höhe von EUR 30.000,– fällig. Das freigesetzte Kapital wird als stille Reserve gehalten, bis eine neue Maschine angeschafft werden kann. Im Jahr 2 können für zwei Maschinen ein Betrag in Höhe von EUR 60.000,– abgeschrieben werden.

Zu Beginn des dritten Jahres können sowohl die für den Zeitpunkt geplante Maschine 3 als auch eine vierte Maschine, deren Kauf allein durch die freigesetzten Mittel möglich wird, angeschafft werden. Aufgrund der Anschaffung der Maschine 4 aus den Abschreibungsgegenwerten kann die Kapazität um eine zusätzliche Maschine gesteigert werden.

Am Ende des dritten Jahres beträgt die Jahresabschreibung EUR 120.000,– wodurch eine weitere Maschine angeschafft werden kann. Diese Maschine ersetzt Maschine 1, da die Nutzungsdauer abgelaufen ist.

Im vierten Jahr werden ebenfalls EUR 120.000,– abgeschrieben, wodurch eine weitere Maschine angeschafft werden kann welche Maschine 2 ersetzt, da diese voll abgeschrieben ist. Der Restbetrag von EUR 30.000,– wird als stille Reserve vorgetragen.

Am Ende des fünften Jahres beträgt die Jahresabschreibung EUR 120.000,–. Mit dem Restbetrag aus der stillen Reserve können zwei zusätzliche neue Maschinen angeschafft werden. Die zwei neuen Maschinen ersetzen jene zwei Maschinen, welche nun voll abgeschrieben wurden.

Die Kapazität von vier Maschinen bleibt weiterhin aufrechterhalten.

Anhand des Beispiels sieht man, dass alleine durch die verdienten Abschreibungen die Kapazität gesteigert werden kann. Die freigesetzten Mittel werden reinvestiert, sobald die Anschaffung einer neuen Maschine möglich ist.

Eine Verstärkung des Kapazitätserweiterungseffekts kann erreicht werden, wenn die Anlagen länger genutzt werden als ihre Abschreibungsdauer ist.

Vor- und Nachteile

Der große Vorteil besteht darin, dass das Unternehmen auf keine externen Geldgeber angewiesen ist.

Ein Nachteil am Lohmann-Ruchti-Effekt könnten nicht berücksichtigte zusätzliche Kosten (zB Personal) sein, da eine steigernde Kapazität oftmals mit mehr Personalaufwand einhergeht.

10.6.2018, Autorin: Bianca Wild / www.pwc.at