Bedarf an Lithium-Ionen-Batterien wächst stark

Das Interesse an batteriebetriebenen Elektrofahrzeugen (BEVs) steigt rapide. Im Jahr 2021 machen E-Autos nur 4 Prozent des weltweiten Pkw-Absatzes aus. Bis 2030 steigt dieser Wert auf über 30 Prozent. Ein solcher Nachfrageschub bringt jedoch neue Risiken für die Lieferkette von Lithium-Ionen-Batterien mit sich, insbesondere im Hinblick auf die Verfügbarkeit von Rohstoffen. In der neuen Publikation „The Lithium-Ion (EV) battery market and supply chain“ analysiert Roland Berger diese Herausforderungen und zeigt auf, wie Unternehmen sie meistern können.

„Batterien sind eine Schlüsselkomponente für die Elektromobilität. Ihre Kosten hängen von der jeweiligen Zelltechnologie, dem Produktionsstandort und ganz entschieden von den Rohstoffpreisen ab“, sagt Wolfgang Bernhart, Partner bei Roland Berger. „Gestiegene Rohstoffkosten haben bereits in den letzten Monaten E-Autobatterien massiv verteuert. Der Krieg in der Ukraine verschärft diese Dynamik noch zusätzlich. Das wird den Trend zu E-Fahrzeugen nicht aufhalten, kann ihn aber verlangsamen.“

Neue Risiken in der Lieferkette

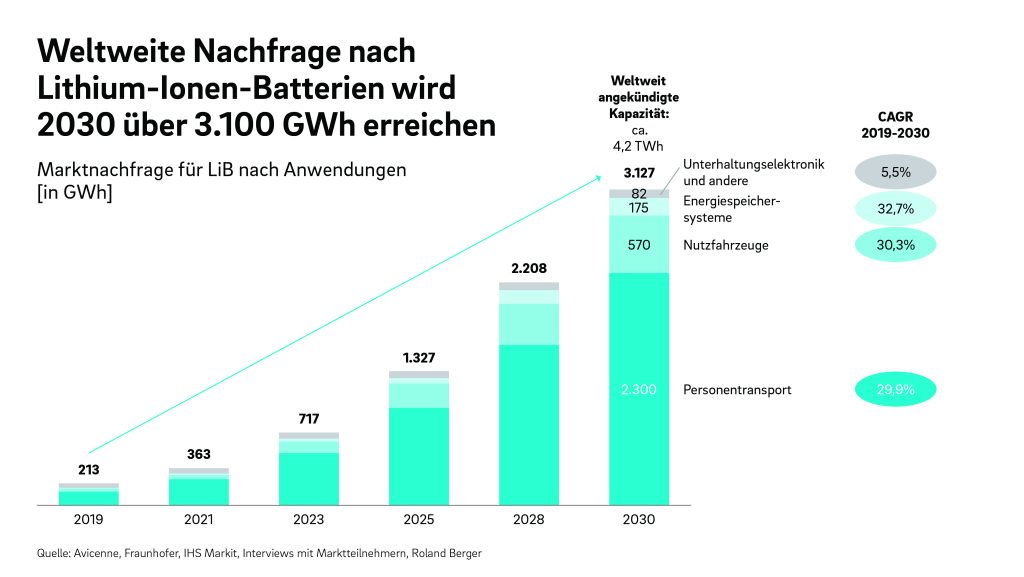

Der weltweite Markt für Lithium-Ionen-Batterien wächst bis 2030 um 30 Prozent pro Jahr. Die zunehmende Produktion belastet Lieferketten erheblich. Kritisch ist vor allem die Abhängigkeit von bestimmten Rohstoffen und veredelten Materialien wie Kobalt- und Nickelsulfaten sowie Lithium. Diese Werkstoffe machen mehr als 30 Prozent der Batteriezellkosten aus, wobei die Zellen für etwa 75 Prozent der Gesamtkosten eines Battery Packs zu Buche schlagen.

In der Publikation identifizieren die Experten von Roland Berger vier Hauptbereiche von Lieferkettenrisiken:

- Geopolitische Faktoren: Der Abbau und die Verarbeitung wichtiger Ressourcen wie Lithium konzentriert sich auf eine kleine Anzahl von Ländern. Nickel kommt beispielsweise zu etwa einem Zehntel aus Russland – mit der Folge massiver Preisreaktionen an den Rohstoffmärkten mit Beginn des Kriegs in der Ukraine.

- ESG: Die Herstellung von Batterien hat erhebliche ökologische und soziale Auswirkungen. Bei der Gewinnung von Lithium werden große Mengen an Wasser verbraucht und einige Produktionsprozesse stoßen ein hohes Volumen an CO2 aus.

- Preis: Neben den schwankenden Preisen für die Rohstoffe sind auch die Kosten für die zusätzlichen Produktionskapazitäten in der Wertschöpfungskette „Minen bis Zelle“ zu beachten. Für die nächsten acht Jahre wird ein Kapitalbedarf in Höhe von 250 bis 300 Mrd. EUR prognostiziert, von dem ein Drittel für die Deckung des europäischen Bedarfes entfallen wird.

- Angebot: Die Verfügbarkeit bestimmter Materialien wird kritisch. Temporär sowie langfristig sind Engpässe sowohl bei Nickel und Kobalt bzw. ihren Sulfaten und insbesondere bei Lithium zu erwarten.

Mit Recycling, Regionalisierung und vertikaler Integration der Rohstoffversorgung Engpässen begegnen

Um diese Engpässe zu vermeiden, sind Änderungen in der gesamten Lieferkette erforderlich. „Auf Produktionsebene kann ein integrierter Ansatz zwischen Metallurgie und Chemie dazu beitragen die Kosten zu senken“, so Bernhart. „Eine stärkere Regionalisierung und gemeinsame Standortwahl für mehrere Schritte in der Batterieherstellung können zudem geopolitische sowie ESG-Risiken verringern. Darüber hinaus wird Recycling ab Ende des Jahrzehnts eine immer wichtigere Rolle einnehmen.“

Mit der Weiterentwicklung regulatorischer Vorschriften werden sich Unternehmen in der gesamten Wertschöpfungskette zunehmend verpflichtet sehen, eine Kreislaufwirtschaft für Batterien einzuführen. Die potenziell wiederverwertbaren Materialien aus Batterien spielen eine bedeutende Rolle, die steigende Nachfrage zu decken. „Strategisch gesehen können Automobil- und Batteriehersteller sich auch stärker in die vorgelagerten Lieferketten einbringen. Dies kann von langfristigen Liefervereinbarungen über Partnerschaften bis hin zu Investitionen reichen“, sagt Bernhart. „Sich an allen kritischen Punkten entlang der Lieferkette zu positionieren, ist aufwendig und kostenintensiv, wird aber einen starken Wettbewerbsvorteil darstellen.“

6.4.2022 / Autor: Roland Berger / Informationen: Dr. Wolfgang Bernhart, Head global advanced Technology Center – Automotive & Industrials / www.rolandberger.com