Entlastungspaket gegen hohe Energiekosten

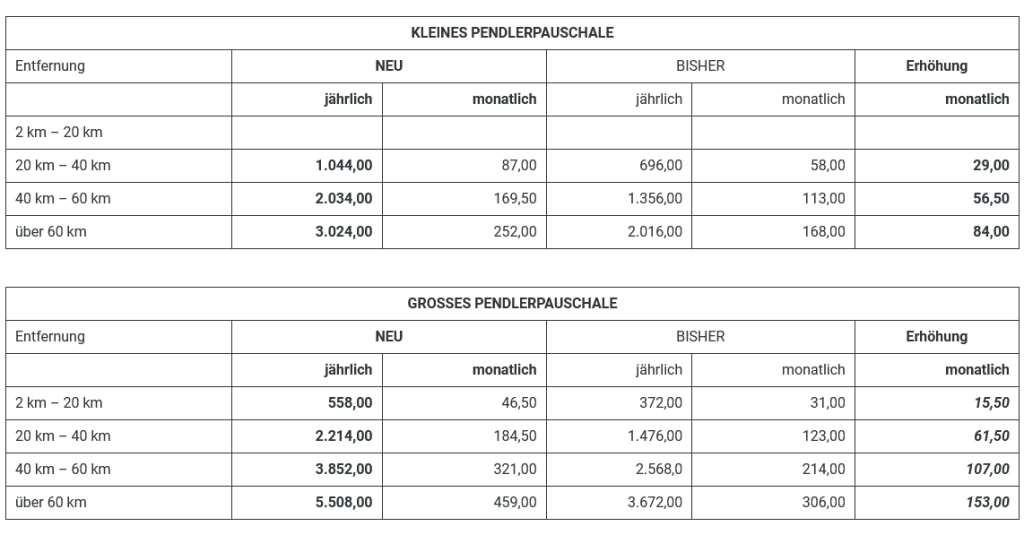

Erhöhung des Pendlerpauschales um 50% und Vervierfachung des Pendlereuros

Aufgrund der Erhöhung der Treibstoffkosten wird das Pendlerpauschale für die Kalendermonate Mai 2022 bis Juni 2023 befristet um 50% erhöht werden.

Im Zeitraum Mai 2022 bis Juni 2023 steht zusätzlich ein Pendlereuro gemäß von 0,50 Euro monatlich pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte zu. Aktuell wird ein Pendlereuro in Höhe von jährlich EUR 2,00 pro Kilometer gewährt. Von Mai 2022 bis Juni 2023 vervierfacht sich der Pendlereuro somit insgesamt auf jährlich EUR 8 pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte.

Für Steuerpflichtige, die keine Steuer zahlen, soll der in diesem Zeitraum zu erstattende Betrag (SV-Rückerstattung, SV-Bonus) um insgesamt € 100 erhöht werden, wobei sich der zu erstattende Betrag im Kalenderjahr 2022 um € 60 und im Kalenderjahr 2023 um € 40 erhöht. Um die Entlastung möglichst früh wirksam werden zu lassen, sind Arbeitgeber verpflichtet, die höheren Werte so bald wie möglich, jedoch spätestens bis 31. August 2022 mittels Aufrollung zu berücksichtigen, damit diese in den jeweiligen Lohnzahlungszeiträumen steuermindernd wirken.

Weitere Maßnahmen zur Energiekostenentlastung

- Senkung der Erdgasabgabe und Elektrizitätsabgabe um rund 80% zwischen 1.5.2022 und 30.6.2023

- Temporäre Agrardieselvergütung bis Juni 2023 für Land- und Forstwirte

Herabsetzung der Einkommen-/Körperschaftsteuer-Vorauszahlung aufgrund hoher Energiekostenbelastung ist ab sofort möglich

Das Finanzministerium hat in einem Informationsschreiben vom 1.4.2022 vor dem Hintergrund der hohen Energiekostenbelastung eine einheitliche verwaltungsökonomische Vorgangsweise für die Herabsetzung der Steuervorauszahlungen für das Jahr 2022 festgelegt. Voraussetzung für die Herabsetzung der Steuervorauszahlungen ist in allen Fällen, dass der Steuerpflichtige glaubhaft machen kann, dass er konkret vom Energiekostenanstieg wirtschaftlich erheblich betroffen ist. In den beiden nachstehenden Fällen wird vom Vorliegen dieser Voraussetzung ausgegangen:

- Für das Kalenderjahr 2021 oder das im Jahr 2022 endende abweichende Wirtschaftsjahr besteht Anspruch auf Energieabgabenvergütung iSd § 2 Abs 2 Z 1 Energieabgabenvergütungsgesetz.

- Es wird glaubhaft gemacht, dass es sich um einen Betrieb handelt, bei dem der Anteil der Energiekosten an den Gesamtkosten mehr als 3% beträgt (Berechnung analog zur Härtefallregelung gemäß § 27 NEHG 2022, basierend auf Vorjahreswerten). Die Gesamtkosten können vereinfacht ermittelt werden, indem vom Umsatz der Gewinn abgezogen wird (bzw im Verlustfall der Umsatz um den Verlust erhöht wird).

Liegt eine dieser beiden Voraussetzungen vor, können die Vorauszahlungen für 2022 auf 50% des bisher festgesetzten Betrages herabgesetzt werden. Die Möglichkeit, die Vorauszahlungen in Einzelfällen noch niedriger oder mit Null festzusetzen, bleibt davon unberührt. Die Antragstellung kann wie bisher über FinanzOnline erfolgen.

Energiekostenausgleich

Aufgrund der Teuerungen, die maßgeblich von den steigenden Energiepreisen getrieben sind, wurde bereits Anfang April 2022 beschlossen, einen einmaligen Zuschuss zur Abfederung dieser Teuerungen in Höhe von EUR 150 pro zahlungsverpflichteter Person und Haushalt zu gewähren.

Der Energiekostenausgleich wird über einen Gutschein abgewickelt. Dieser wird seit Ende April 2022 an jede österreichische Adresse zugesendet, an der eine oder mehrere Personen mit Hauptwohnsitz gemeldet sind. Für jeden Haushalt mit einem aufrechten Stromlieferungsvertrag kann ein Gutschein eingelöst werden, sofern bestimmte Einkunfts-Höchstgrenzen nicht überschritten werden. Der Gutschein wird nach dem Einlösen mit dem Stromlieferungsvertrag für den Haushalt verrechnet.

Informationen des BMF zum Energiekostenausgleich

6.5.2022, Autorin: Jennifer Bandat, MSc. (WU), Consultatio Steuerberatung GmbH & Co KG, www.consultatio.com