Schwäche der Weltwirtschaft dämpft Konjunktur in Österreich

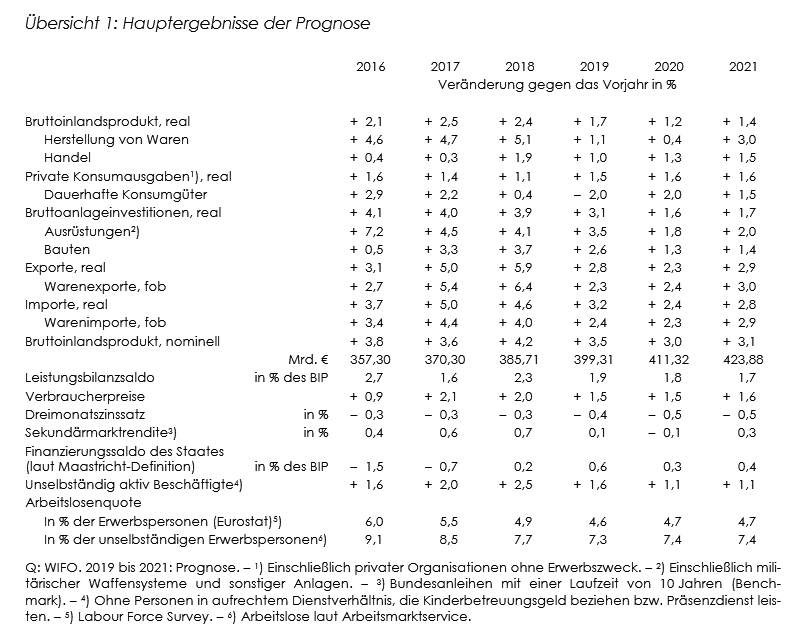

WIFI-Prognose für 2020 und 2021. Das Wachstum der österreichischen Volkswirtschaft verlor zuletzt deutlich an Schwung. Dies ergibt sich vorwiegend aufgrund einer zyklischen Schwächephase des Welthandels, welche die heimischen Exporte und damit die Industriedynamik dämpft. Weiterhin günstige Finanzierungsbedingungen, fiskalische Impulse sowie eine robuste Konsumnachfrage stützen hingegen die Konjunktur in Österreich. Nach einem Anstieg von 1,7% im Jahr 2019 dürfte das BIP 2020 um 1,2% und 2021 um 1,4% zunehmen.

Das Wachstum der österreichischen Volkswirtschaft schwächte sich nach einer Phase der Hochkonjunktur seit dem Frühjahr 2018 spürbar ab. Dies ist vor allem auf das außenwirtschaftliche Umfeld zurückzuführen, das die heimischen Exporte dämpft. Die Exportflaute wiederum schwächt die österreichische Industrie, die sich mittlerweile in einer Rezession befindet. Im Gegensatz dazu stabilisieren binnenwirtschaftlichen Auftriebskräfte wie die Bautätigkeit und die Dienstleistungsnachfrage die heimische Konjunktur.

Im Prognosezeitraum ist weiterhin mit einer unterdurchschnittlichen Dynamik der Weltwirtschaft zu rechnen. Eine weltweite Rezession zeichnet sich dennoch nicht ab. Die Finanzierungsbedingungen bleiben wegen der lockeren Geldpolitik weiterhin günstig, die Fiskalpolitik liefert in einigen Ländern bereits expansive Impulse für die Konjunktur, und die Konsumnachfrage der privaten Haushalte nimmt in vielen Ländern weiterhin kräftig zu.

In diesem Szenario dürfte die österreichische Volkswirtschaft 2020 um 1,2% expandieren. Die Zunahme fällt somit geringer aus als 2019 (+1,7%). Der bereits überdurchschnittliche Auslastungsgrad wird – auch aufgrund der anhaltenden Investitionssteigerung – nicht weiter zunehmen, sodass sich der gesamtwirtschaftliche Kapazitätsengpass nicht mehr verschärft. 2021 dürfte sich der Anstieg des BIP mit +1,4% in Richtung des Trendwachstums bewegen.

Mit der mäßigen Konjunkturdynamik schwächt sich der Beschäftigungsaufbau ab, und der Abbau der Arbeitslosigkeit gerät ins Stocken. Für 2021 wird mit einer Fortsetzung dieser Tendenz gerechnet. Zwar dürfte die Beschäftigung in beiden Prognosejahren weiter zunehmen, doch wird dies nicht mehr ausreichen, um vor dem Hintergrund der anhaltenden Ausweitung des Arbeitskräfteangebotes den zyklischen Abbau der Arbeitslosigkeit fortzusetzen. Insgesamt wird für die beiden Prognosejahre jeweils ein Zuwachs der Zahl der unselbständig aktiv Beschäftigten um 1,1% erwartet. Die Arbeitslosenquote wird in beiden Jahren 7,4% betragen, nachdem sie in den Vorjahren kräftig gesunken ist.

Die außenwirtschaftlichen Risiken dieser Prognose sind verstärkt abwärtsgerichtet. Neben Unsicherheiten bezüglich künftiger Handelsschranken für den Warenhandel mit den USA dämpfen wirtschaftspolitische und auch geopolitische Risiken den Ausblick. Die binnenwirtschaftlichen Risiken sind hingegen in Summe aufwärtsgerichtet, da die Beschäftigungs- und Einkommensentwicklung den privaten Konsum noch stärker stützen könnten. Angesichts des Konjunkturabschwunges in der Sachgütererzeugung dürfte die österreichische Volkswirtschaft aber besonders anfällig für Störungen von außen sein. In der Gesamteinschätzung des Wirtschaftswachstums dominieren daher die Abwärtsrisiken aus dem außenwirtschaftlichen Umfeld. Aus fiskalpolitischer Sicht besteht derzeit über das Wirken der automatischen Stabilisatoren hinaus kein Handlungsbedarf zur Stützung der Konjunktur.

19.12.2019, WIFO, Autor: Mag. Dr. Christian Glocker, MSc